方三文のチャット記録 - 『あなたは素晴らしい、あなたは多くの利益を得ています』を読む・唐巧のブログ

引言#

最近、雪球の CEO 方三文の『あなたは素晴らしい、あなたは多くの利益を得ています』を読み終えました。これは特別な本で、内容の多くが雪球上のチャット記録の形式で提示されており、体系的な感覚が少し弱いですが、本が読者にいくつかの考えや要約をもたらすことができれば、それだけで本の価値と時間に見合うものです。

この本は私に多くの考えをもたらしました。以下はそのいくつかの記録です。

何がギャンブラーか#

本書の「株式市場とギャンブラー」に関する部分は、真の価値投資家とは何かを考えさせられました。その結果、実際にはほとんどすべての投資にはギャンブルの要素が含まれていることに気づきました。

私たちは通常、株式でお金を稼ぐ方法は二つあると考えがちです:

- 市場からお金を稼ぐ

- 取引相手からお金を稼ぐ

しかし、いわゆる価値投資家でさえ、目標株価が合理的または非常に低いときに買い入れます。この時、もし彼が本当に平均収益率を超えるリターンを達成した場合、その前提は、彼と取引相手の両方が愚か者であると仮定することです。そして実際にそうであるのです。したがって、彼もまた取引相手からお金を稼いでいるのです。

同時に、あなたが株を買うとき、実際には二つのことを行っています:株を選ぶこと、タイミングを選ぶこと。この二つのこと自体には非常に大きな不確実性があります:

- 誰も株の未来の上昇や下降を予測できないので、あなたのタイミング選びは一種のギャンブルです。

- 誰も会社のすべての情報を得ることはできず、意思決定は不完全な情報の下で行われます。この時に行われる投資決定は、多くの情報を参考にしているものの、不完全であるため、やはりギャンブルなのです。

唯一ギャンブルの操作がない可能性があるのは、インデックス投資だけかもしれません。なぜなら、それは株を選ぶこととタイミングを選ぶことを放棄し、純粋に市場からお金を稼ぐからです。他のものはそうではありません。

Gambler's Ruin Problem(ギャンブラー破産問題)研究まとめ | YorkFish Blog

導語#

以下は「ギャンブラー破産」シリーズ問題の研究まとめです。数学的証明を通じて、「十賭九敗」は虚言ではないことがわかります。

PS:MarkDown は数学公式をサポートしていないため、以下の問題の証明過程はDaum Equation Editorを使用して作成し、画像として出力して表示します。

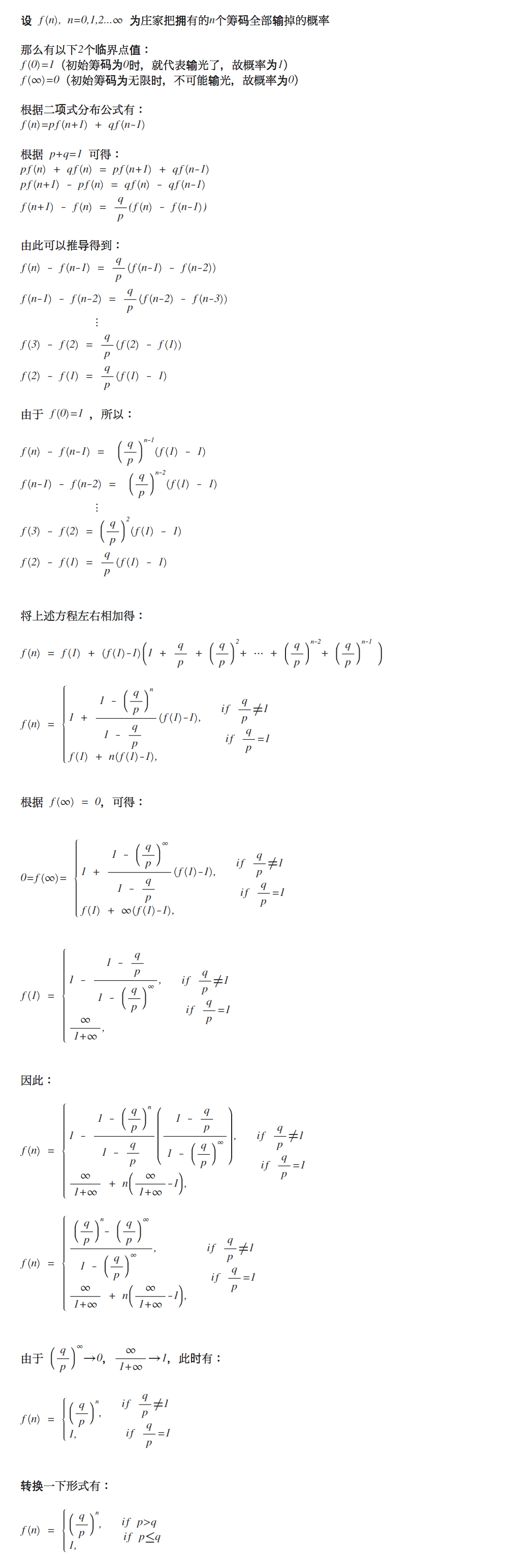

庄家が全てのチップを失う確率#

庄家は n 個のチップを持ち、毎回 p の確率で 1 個のチップを獲得し、q(q=1-p)の確率で 1 個のチップを失います。庄家が全てのお金を失った場合、ゲームは終了します。各回のギャンブルは独立していると仮定し、庄家が全てのチップを失う確率を求めます。

解答は以下の通りです:

これは上記の数学公式の二次元グラフです:

公式とグラフから得られること:

- p < q の場合、庄家は必ずチップを失う。

- p >= q の場合、p が同じであれば、庄家の資金が多いほど、チップを失う確率は小さくなる。

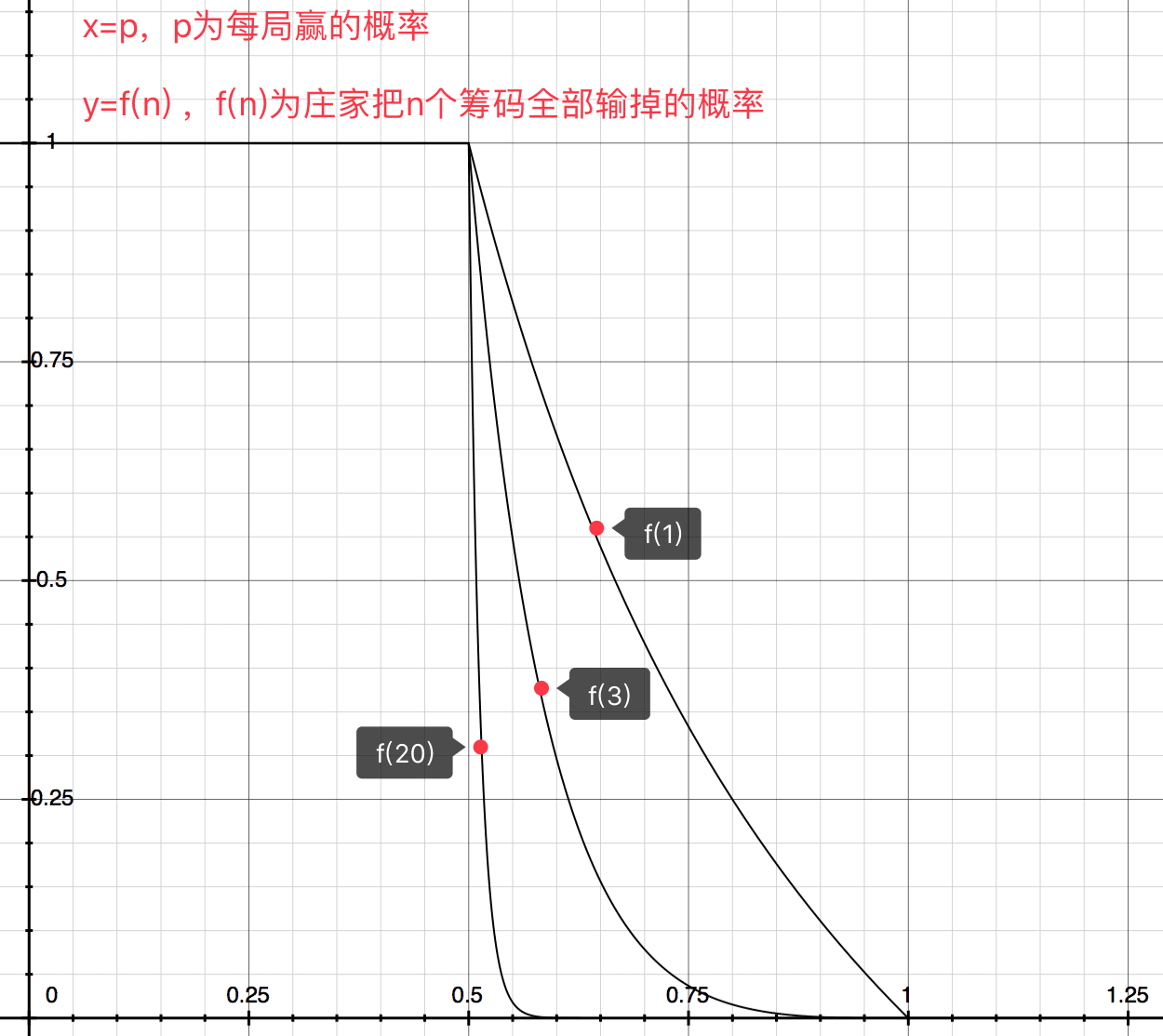

ギャンブラーが N 個のチップを獲得する確率#

ギャンブラーは初めに n 個のチップを持ち、毎回 p の確率で 1 個のチップを獲得し、q(q=1-p)の確率で 1 個のチップを失います。ギャンブラーが N 個のチップを獲得するか、全てのお金を失うまでゲームは続きます。各回のギャンブルは独立していると仮定し、ギャンブラーが初期のチップを失う前に N 個のチップを獲得する確率を求めます。

解答は以下の通りです:

これは上記の数学公式の二次元グラフです:

公式とグラフから得られること:

- p <= q の場合、ギャンブラーは目標のチップ数を獲得することができない。

- p > q の場合、p が同じであれば、目標チップ数が大きいほど、ギャンブラーの獲得確率は高くなる。

以上の数学的証明を現実の状況と組み合わせると:

- 庄家のチップは一般のギャンブラーよりも多いことが多い。

- どのカジノもギャンブラーの勝つ確率を 50% を超えさせることはない(すなわち p > q)。

ギャンブラーがカジノに入ると、裕福な庄家の前で、勝率が 50% を超えないゲームをプレイし、勝つことはただの美しい幻想です。

もしあなたが負けたくないのであれば、ギャンブルから遠ざかることが最も確実に負けない方法です。

ギャンブラー破産問題(Gambler’s Ruin Problem)は、確率論の古典的な問題であり、通常はギャンブラーが一連のギャンブル結果に直面したときの破産の確率を説明するために使用されます。問題の基本的な枠組みは:

問題の説明:#

ギャンブラーはある初期金額からギャンブルを開始し、各ギャンブルの結果は:

- 勝利した場合、ギャンブラーの富は一定の金額(例えば 1 元)増加します。

- 失敗した場合、ギャンブラーの富は一定の金額(例えば 1 元)減少します。

ギャンブラーはギャンブルを続け、富が破産(富が 0 になる)するか、ある目標金額(例えば N 元)に達するまで続きます。私たちが関心を持つのは、ギャンブラーが初期のチップを失う前に N 個のチップを獲得する確率です。

数学モデル:#

ギャンブラーの初期富を (x)、目標金額を ( N ) とし、各ギャンブルの結果は「勝ち」または「負け」であり、その確率はそれぞれ:

- 勝利の確率は (p)(通常は公平なゲームの場合、( p = 0.5 ) と考えられます)。

- 失敗の確率は (q = 1 - p)。

破産の確率(単純な場合 (p = q = 0.5)):#

対称的なギャンブル((p = q = 0.5))の状況では、ギャンブラーが初期の富 ( x ) から目標 ( N ) に到達する確率は次のように計算できます:

-

破産確率 (P_{\text {ruin}}(x) ):

[

P_{\text{ruin}}(x) = \frac{N - x}{N}

]この公式は、初期の富 (x) から始めた場合、ギャンブラーが破産する確率を示しています。

非対称ギャンブル((p \neq 0.5)):#

もしギャンブルが対称でない場合、すなわち (p \neq q) であれば、破産の確率は異なります。この場合、破産の確率の公式は:

[

P_{\text{ruin}}(x) = \frac{(q/p)^x - (q/p)^N}{1 - (q/p)^N}

]

ここで、(p \neq q) の場合、( q/p ) は「オッズ比」と呼ばれます。( p > q ) の場合、ギャンブラーは目標の富に到達しやすく、破産の確率は小さくなります。逆に、( p < q ) の場合、破産の確率は大きくなります。

重要な結論:#

- 公平なギャンブル((p = q = 0.5))の場合、 破産の確率は初期の富と目標の富の比率に依存します。初期の富が小さいほど、目標の富に対する比率が低く、破産の確率が高くなります。

- 非公平なギャンブルの場合、 (p> q ) であれば、ギャンブラーは目標の富に到達する機会が大きくなります。逆に、( p < q ) であれば、ギャンブラーは破産のリスクが高くなります。

会社をどう研究するか#

方三文は、会社を研究する際に考慮すべき 3 つのことがあると考えています:

- 業界が持続的に成長するかどうか。

- ビジネスモデルに優位性と壁があるかどうか。

- 会社のガバナンス構造と創業者の人格に優位性があるかどうか。

業界#

本書では多くのケーススタディが紹介されており、特に印象に残ったのはモバイルインターネットです。これは私が直接経験した業界で、私は最初の iOS 開発者の一人であり、2010 年から始まったモバイルインターネットの急成長を目の当たりにしました。

実際、モバイルインターネットは業界全体に大きな影響を与えましたが、私自身はその中にいるため、あまり敏感ではありませんでした。本質的には、誰かが常にオンラインの画面を持つことになったのです。これは情報交流の便利さ、リアルタイム性、コンテンツ表示の個性化、位置情報の大きな変化をもたらしました。

会社のガバナンス#

方三文は、本書で比亜迪(BYD)の会社ガバナンスをどのように研究したかを紹介しています:

- 時間があれば比亜迪の 4S 店を観察し、販売員や顧客と交流する。

- 供給業者から比亜迪の調達システムを聞き出す。

- 会社の対外的な約束が実現されたかどうかを見る。

いくつかの会社では、ガバナンス構造がそれほど重要ではなく、逆にその会社の壁が高くなることがあります。例えば、茅台(Moutai)などです。

評価#

本書では再び「キャッシュフロー割引法」について言及されています。私は最初に段永平のインタビュー記事でこの方法を見ました。

キャッシュフロー割引(Discounted Cash Flow, DCF)は、将来のすべてのキャッシュフローを現在価値に割り引くことによって資産の内在価値を求める一般的な財務評価方法です。関連する紹介記事はたくさんあります。例えば、知乎のこのページです。

私の答えは:

良い会社を見つける(長期的な視点に基づく);適切な買い入れタイミングに出会う(運と忍耐による);保有する(会社の理解と市場の変動の理解による)。

もう少し詳しく説明します:

- (1)私は株を買うことは会社を買うことだと考えています。投資家ができる主な仕事は、優れた会社を見つけることです。優れた会社は良い業界の状況、良いビジネスモデル、優れたガバナンス構造と企業文化を持っている可能性があります。人それぞれの能力が異なるため、各投資家が認識できる優れた会社の数は非常に少ないです。一生で十社八社見つけられれば非常に多いです。本書における会社に関する議論は、優れた会社を見つけるプロセスです。

- (2)優れた会社を適切な価格、さらには割引価格で買うことができるのが理想ですが、これは簡単ではありません。したがって、運と忍耐に頼るしかありません。例えば、市場全体が過小評価されている場合や、個別株が「ブラックスワン」イベントに遭遇した場合です。投資家は自分が運が良く、こうした機会を得られることを願うことができますが、常にそうした機会があると考えるのは無謀です。本書には市場や個別株の買い入れ機会に関する大量の内容があり、結論も非常にシンプルです:完璧な買い入れ機会は出会うことができるが、求めることはできません。

- (3)優れた会社を長期的に保有することで十分なリターンを得ることができますが、長期的に保有するにはどうすればよいでしょうか?二つの点を重視する必要があります。一つは会社の認識です。会社の長期的な価値を信じることができなければ、長期的に保有することはできません。もう一つは市場の変動の認識です。市場の変動を把握できないと、「高く売って低く買う」ことを試みることになります。本書の市場に関する部分は、投資家と市場の関係を探求しており、結論はこうです:株価の上昇や下降を予測することはできず、投資家は市場からお金を稼ごうとする試みを放棄すべきです。

- (4)優れた会社を見つける能力がなく、適切な買い入れ機会を待つ忍耐がない場合、投資はできないのでしょうか?必ずしもそうではありません。本書の資産配分に関する部分は、非専門家に最も適した投資方法である資産配分を探求しています。結論も非常にシンプルです:タイミングや株を選ばなければ、あなたは大多数の人を上回ることができます。

会話や「ギャンブル」をすることは、素晴らしい人生の体験です。当然、不愉快な時もありますが、主に皆が価値があるのは自分が愚かであることを発見することであり、自分が優れていることを証明しようとすることです。これが厄介です。

もしそうであれば、私には対処法があります:

- 他人を考察する

- 会社を考察する

- 自分を考察する

私の長年の「ギャンブル」経験から、2 と 3 を考察する人は多くが利益を上げており、1 を考察する人はほとんど利益を上げていません。

資産管理の作業フレームワーク#

- 良い業界(ビジネスモデル)

中観研究、作業目標は株式プールを構築すること。 - 良い会社(管理文化)

微観研究、作業目標は株式プールを構築すること。 - 良い価格(買い入れタイミングの把握)

均衡配置(クロスカテゴリ/クロスマーケット)で基盤を作り、買い入れ時点の単一性による変動リスクを回避する。

全面的に過小評価されている場合は、株式のポジションを増やす(非常に難しい)。

「ブラックスワン」イベントで個別株のポジションを増やす。

基本的な面の変化(ビジネスの爆発)、市場の反応が遅れた時に買い入れ、個別株のポジションを増やす。 - 保有

企業の価値上昇を享受する。

配当再投資。 - 売却

業界や会社の判断を誤った場合に売却する。

個別株がポジションの上限を超えた場合に売却する(必ずしも正しいとは限らない)。

株式市場が全面的に過大評価されている場合、株式のポジションを減らす(非常に難しい)。

実際に変わるのは人の視点と体験です。振り返ると、機会はたくさんあります。前を見ると、機会は非常に少ないです。

過去を美化することは人間の思考習慣の一つであり、その背後にある論理は、発生した事象を要約し理解することは、現在の変幻自在な状況を分析し、未来の可能な動向を予測することよりもはるかに容易であるということです。

株式市場における不可能#

- 皆が利益を上げている。

- 皆が価値投資家である。

- 株価がすべて「合理的」である。

- 大株主は決して持ち株を減らさない。

- すべての株価の上昇と下降を見通すことができる株の神がいる。@彦梁士

- 株式市場を正確に予測できる技術やツールがある。@成一虫

- 財務諸表が会社の経営状況を完全に反映している。@風林火山

- 上場企業は配当だけを分配し、資金調達はしない。@影子

- 株式市場はすべて優良企業で構成されている。@影子

- すべての投資家が同時に会社の情報を知っている。@邹沂臻

- インサイダー取引はない。@竹小爸凯文

- 教訓を学び、同じ過ちを繰り返さない。@weald

- 皆が底を打ち、皆が天井を逃れる。@玩石

- すべての株を操ることができる「庄家」がいる。@冯大转儿

市場の名言#

(1)大部分の「価値投資家」は、実際には人気株の投機者である。

(2)回撤を制御する方法:

1)大類資産の配置と再バランス;2)業績が周期的に弱い会社をできるだけ保有;3)逆周期で周期株を買う;4)偽「ブラックスワン」イベントを利用して買う。

(3)利益と損失は同源である。ある年に特に良いパフォーマンスを上げたファンドの多くは、利益の一部がバブルである可能性が高く、この部分は簡単に戻ってくるため、原因を見つけることが重要である。

(4)価値投資と PER の関係はあまりない。PER が 100 倍で株を買う人も多く、実際の価値投資家である;PER が 10 倍で株を買う人も多く、価値投資家ではない。

(5)投資とは、期待に投資することである。

(6)株式市場の暴落は、年に一度か二度は非常に必要である。

(7)資本市場の最大の自由は何か?それは、あなたが買うこともできれば、買わないこともできるということです。IPO 時の申し込みでも、私募化時の投票でも、誰もあなたに選択を強制することはできません。したがって、この権利を大切にし、選択の結果を完全に受け入れる必要があります。

(8)もし会社の株を買った後に経営陣が信頼できないことがわかったら、唯一の答えは「間違って買った」ということです。経営陣の品格を疑うことには何の意味もありません。

(9)あなたは投資対象について十分に理解し、心の中に評価を確立する必要があります。そうすれば、市場の上昇や下降はあなたには関係ありません。もし市場の上昇や下降に振り回されるなら、投資や株式取引はあなたにとって苦痛であり、最終的にはお金を稼ぐことはできません。では、なぜ自分を困らせるのですか?

(10)評価に基づく投資家は、逆に「天井を逃れる」ことや「底を打つ」ことに成功することができる。なぜなら、天井は必ず株が高すぎるときであり、底は必ず株が安すぎるときだからである。常に天井を逃れたり底を打ったりしようとする人は、しばしば山の斜面で逃げ、山の中腹で底を打つことになる。

(11)内陸の投資家にとって、最も容易に発掘できる富の鉱脈は、中国香港に上場している内陸の消費関連企業である。企業の資質は優れており、評価は A 株よりもはるかに低い。

(12)「バブルは刺されるのではなく、バブルが大きすぎて自ら破裂するものである。」人間性は常に変わらないので、太陽の下に新しいことはない。

(13)IPO でも、定向増発でも、もしあなたがそれを気に入らず、高いと感じるなら、買わなければならない。発行できるということは、他の人が買いたいということであり、それは他の人の自由である。IPO を制限し、定向増発を制限することは、本質的に他の人の投資の自由を制限し、他の人が高く評価された商品を買うことを強いることである。このような考え方は不公平である。

(14)市場は公平であり、ルールは誰にとっても(お金が多いか少ないかに関係なく)同じである。これが健全な発展を遂げる市場である。

(15)他のことは言えないが、モバイル端末の有料率は PC 端よりもはるかに高い。これはモバイルインターネットが私に与えた深い教訓である。

(16)健康食品は基本的に役に立たないが、ユーザーの健康食品に対する需要は現実であるため、健康食品は良いビジネスである。

(17)あなたは「空売り」や「スプレッダー」、「株の黒」たちと戦っていると思っているが、実際には自分の愚かさ、貪欲、恐怖と戦っているのです。

(18)私の見解では、集中して常に満たされた状態を保つことは、より保守的な戦略ですが、他の人は私を過激な「狂人」と見なすでしょう。

(19)高くなったら売りたいと思うのは、本質的には市場のお金を稼ぎたいと思っていることであり、ある種の自分を過小評価する貪欲である。

(20)高い利益率の製品は、精神的なニーズを満たす製品、または機能が証明できない、反証できない、量化できない製品である。

◆ 投資能力について#

(1)投資能力は非常に希少である。私は投資能力にはいくつかの支えがあると考えている:ビジネス判断能力(会社や業界を分析するため)、思考方法(独立した思考、物事の本質を捉える)、自己認識。これらの能力は、専門教育や職業訓練を通じて得ることは非常に難しい。

(2)投資能力と教育の経歴、職務経験の関連性は非常に小さい。学歴や職務経験でファンドマネージャーを選別することは無効である。

(3)投資能力に対する認識には大きな誤解が存在する可能性がある。段階的にお金を稼ぐことは必ずしも投資能力によるものではない。投資能力を最も効果的に検証するツールは時間である。

株式市場における不可能#

- 皆が利益を上げている。

- 皆が価値投資家である。

- 株価がすべて「合理的」である。

- 大株主は決して持ち株を減らさない。

- すべての株価の上昇と下降を見通すことができる株の神がいる。@彦梁士

- 株式市場を正確に予測できる技術やツールがある。@成一虫

- 財務諸表が会社の経営状況を完全に反映している。@風林火山

- 上場企業は配当だけを分配し、資金調達はしない。@影子

- 株式市場はすべて優良企業で構成されている。@影子

- すべての投資家が同時に会社の情報を知っている。@邹沂臻

- インサイダー取引はない。@竹小爸凯文

- 教訓を学び、同じ過ちを繰り返さない。@weald

- 皆が底を打ち、皆が天井を逃れる。@玩石

- すべての株を操ることができる「庄家」がいる。@冯大转儿

市場の名言

(1)大部分の「価値投資家」は、実際には人気株の投機者である。

(2)回撤を制御する方法:

1)大類資産の配置と再バランス;2)業績が周期的に弱い会社をできるだけ保有;3)逆周期で周期株を買う;4)偽「ブラックスワン」イベントを利用して買う。

(3)利益と損失は同源である。ある年に特に良いパフォーマンスを上げたファンドの多くは、利益の一部がバブルである可能性が高く、この部分は簡単に戻ってくるため、原因を見つけることが重要である。

(4)価値投資と PER の関係はあまりない。PER が 100 倍で株を買う人も多く、実際の価値投資家である;PER が 10 倍で株を買う人も多く、価値投資家ではない。

(5)投資とは、期待に投資することである。

(6)株式市場の暴落は、年に一度か二度は非常に必要である。

(7)資本市場の最大の自由は何か?それは、あなたが買うこともできれば、買わないこともできるということです。IPO 時の申し込みでも、私募化時の投票でも、誰もあなたに選択を強制することはできません。したがって、この権利を大切にし、選択の結果を完全に受け入れる必要があります。

(8)もし会社の株を買った後に経営陣が信頼できないことがわかったら、唯一の答えは「間違って買った」ということです。経営陣の品格を疑うことには何の意味もありません。

(9)あなたは投資対象について十分に理解し、心の中に評価を確立する必要があります。そうすれば、市場の上昇や下降はあなたには関係ありません。もし市場の上昇や下降に振り回されるなら、投資や株式取引はあなたにとって苦痛であり、最終的にはお金を稼ぐことはできません。では、なぜ自分を困らせるのですか?

(10)評価に基づく投資家は、逆に「天井を逃れる」ことや「底を打つ」ことに成功することができる。なぜなら、天井は必ず株が高すぎるときであり、底は必ず株が安すぎるときだからである。常に天井を逃れたり底を打ったりしようとする人は、しばしば山の斜面で逃げ、山の中腹で底を打つことになる。

(11)内陸の投資家にとって、最も容易に発掘できる富の鉱脈は、中国香港に上場している内陸の消費関連企業である。企業の資質は優れており、評価は A 株よりもはるかに低い。

(12)「バブルは刺されるのではなく、バブルが大きすぎて自ら破裂するものである。」人間性は常に変わらないので、太陽の下に新しいことはない。

(13)IPO でも、定向増発でも、もしあなたがそれを気に入らず、高いと感じるなら、買わなければならない。発行できるということは、他の人が買いたいということであり、それは他の人の自由である。IPO を制限し、定向増発を制限することは、本質的に他の人の投資の自由を制限し、他の人が高く評価された商品を買うことを強いることである。このような考え方は不公平である。

(14)市場は公平であり、ルールは誰にとっても(お金が多いか少ないかに関係なく)同じである。これが健全な発展を遂げる市場である。

(15)他のことは言えないが、モバイル端末の有料率は PC 端よりもはるかに高い。これはモバイルインターネットが私に与えた深い教訓である。

(16)健康食品は基本的に役に立たないが、ユーザーの健康食品に対する需要は現実であるため、健康食品は良いビジネスである。

(17)あなたは「空売り」や「スプレッダー」、「株の黒」たちと戦っていると思っているが、実際には自分の愚かさ、貪欲、恐怖と戦っているのです。

(18)私の見解では、集中して常に満たされた状態を保つことは、より保守的な戦略ですが、他の人は私を過激な「狂人」と見なすでしょう。

(19)高くなったら売りたいと思うのは、本質的には市場のお金を稼ぎたいと思っていることであり、ある種の自分を過小評価する貪欲である。

(20)高い利益率の製品は、精神的なニーズを満たす製品、または機能が証明できない、反証できない、量化できない製品である。

資産管理の作業フレームワーク#

- 良い業界(ビジネスモデル)

中観研究、作業目標は株式プールを構築すること。 - 良い会社(管理文化)

微観研究、作業目標は株式プールを構築すること。 - 良い価格(買い入れタイミングの把握)

均衡配置(クロスカテゴリ/クロスマーケット)で基盤を作り、買い入れ時点の単一性による変動リスクを回避する。

全面的に過小評価されている場合は、株式のポジションを増やす(非常に難しい)。

「ブラックスワン」イベントで個別株のポジションを増やす。

基本的な面の変化(ビジネスの爆発)、市場の反応が遅れた時に買い入れ、個別株のポジションを増やす。 - 保有

企業の価値上昇を享受する。

配当再投資。 - 売却

業界や会社の判断を誤った場合に売却する。

個別株がポジションの上限を超えた場合に売却する(必ずしも正しいとは限らない)。

株式市場が全面的に過大評価されている場合、株式のポジションを減らす(非常に難しい)。

実際に変わるのは人の視点と体験です。振り返ると、機会はたくさんあります。前を見ると、機会は非常に少ないです。

過去を美化することは人間の思考習慣の一つであり、その背後にある論理は、発生した事象を要約し理解することは、現在の変幻自在な状況を分析し、未来の可能な動向を予測することよりもはるかに容易であるということです。

株式市場における不可能#

- 皆が利益を上げている。

- 皆が価値投資家である。

- 株価がすべて「合理的」である。

- 大株主は決して持ち株を減らさない。

- すべての株価の上昇と下降を見通すことができる株の神がいる。@彦梁士

- 株式市場を正確に予測できる技術やツールがある。@成一虫

- 財務諸表が会社の経営状況を完全に反映している。@風林火山

- 上場企業は配当だけを分配し、資金調達はしない。@影子

- 株式市場はすべて優良企業で構成されている。@影子

- すべての投資家が同時に会社の情報を知っている。@邹沂臻

- インサイダー取引はない。@竹小爸凯文

- 教訓を学び、同じ過ちを繰り返さない。@weald

- 皆が底を打ち、皆が天井を逃れる。@玩石

- すべての株を操ることができる「庄家」がいる。@冯大转儿

市場の名言

(1)大部分の「価値投資家」は、実際には人気株の投機者である。

(2)回撤を制御する方法:

1)大類資産の配置と再バランス;2)業績が周期的に弱い会社をできるだけ保有;3)逆周期で周期株を買う;4)偽「ブラックスワン」イベントを利用して買う。

(3)利益と損失は同源である。ある年に特に良いパフォーマンスを上げたファンドの多くは、利益の一部がバブルである可能性が高く、この部分は簡単に戻ってくるため、原因を見つけることが重要である。

(4)価値投資と PER の関係はあまりない。PER が 100 倍で株を買う人も多く、実際の価値投資家である;PER が 10 倍で株を買う人も多く、価値投資家ではない。

(5)投資とは、期待に投資することである。

(6)株式市場の暴落は、年に一度か二度は非常に必要である。

(7)資本市場の最大の自由は何か?それは、あなたが買うこともできれば、買わないこともできるということです。IPO 時の申し込みでも、私募化時の投票でも、誰もあなたに選択を強制することはできません。したがって、この権利を大切にし、選択の結果を完全に受け入れる必要があります。

(8)もし会社の株を買った後に経営陣が信頼できないことがわかったら、唯一の答えは「間違って買った」ということです。経営陣の品格を疑うことには何の意味もありません。

(9)あなたは投資対象について十分に理解し、心の中に評価を確立する必要があります。そうすれば、市場の上昇や下降はあなたには関係ありません。もし市場の上昇や下降に振り回されるなら、投資や株式取引はあなたにとって苦痛であり、最終的にはお金を稼ぐことはできません。では、なぜ自分を困らせるのですか?

(10)評価に基づく投資家は、逆に「天井を逃れる」ことや「底を打つ」ことに成功することができる。なぜなら、天井は必ず株が高すぎるときであり、底は必ず株が安すぎるときだからである。常に天井を逃れたり底を打ったりしようとする人は、しばしば山の斜面で逃げ、山の中腹で底を打つことになる。

(11)内陸の投資家にとって、最も容易に発掘できる富の鉱脈は、中国香港に上場している内陸の消費関連企業である。企業の資質は優れており、評価は A 株よりもはるかに低い。

(12)「バブルは刺されるのではなく、バブルが大きすぎて自ら破裂するものである。」人間性は常に変わらないので、太陽の下に新しいことはない。

(13)IPO でも、定向増発でも、もしあなたがそれを気に入らず、高いと感じるなら、買わなければならない。発行できるということは、他の人が買いたいということであり、それは他の人の自由である。IPO を制限し、定向増発を制限することは、本質的に他の人の投資の自由を制限し、他の人が高く評価された商品を買うことを強いることである。このような考え方は不公平である。

(14)市場は公平であり、ルールは誰にとっても(お金が多いか少ないかに関係なく)同じである。これが健全な発展を遂げる市場である。

(15)他のことは言えないが、モバイル端末の有料率は PC 端よりもはるかに高い。これはモバイルインターネットが私に与えた深い教訓である。

(16)健康食品は基本的に役に立たないが、ユーザーの健康食品に対する需要は現実であるため、健康食品は良いビジネスである。

(17)あなたは「空売り」や「スプレッダー」、「株の黒」たちと戦っていると思っているが、実際には自分の愚かさ、貪欲、恐怖と戦っているのです。

(18)私の見解では、集中して常に満たされた状態を保つことは、より保守的な戦略ですが、他の人は私を過激な「狂人」と見なすでしょう。

(19)高くなったら売りたいと思うのは、本質的には市場のお金を稼ぎたいと思っていることであり、ある種の自分を過小評価する貪欲である。

(20)高い利益率の製品は、精神的なニーズを満たす製品、または機能が証明できない、反証できない、量化できない製品である。

資産管理の作業フレームワーク#

- 良い業界(ビジネスモデル)

中観研究、作業目標は株式プールを構築すること。 - 良い会社(管理文化)

微観研究、作業目標は株式プールを構築すること。 - 良い価格(買い入れタイミングの把握)

均衡配置(クロスカテゴリ/クロスマーケット)で基盤を作り、買い入れ時点の単一性による変動リスクを回避する。

全面的に過小評価されている場合は、株式のポジションを増やす(非常に難しい)。

「ブラックスワン」イベントで個別株のポジションを増やす。

基本的な面の変化(ビジネスの爆発)、市場の反応が遅れた時に買い入れ、個別株のポジションを増やす。 - 保有

企業の価値上昇を享受する。

配当再投資。 - 売却

業界や会社の判断を誤った場合に売却する。

個別株がポジションの上限を超えた場合に売却する(必ずしも正しいとは限らない)。

株式市場が全面的に過大評価されている場合、株式のポジションを減らす(非常に難しい)。

実際に変わるのは人の視点と体験です。振り返ると、機会はたくさんあります。前を見ると、機会は非常に少ないです。

過去を美化することは人間の思考習慣の一つであり、その背後にある論理は、発生した事象を要約し理解することは、現在の変幻自在な状況を分析し、未来の可能な動向を予測することよりもはるかに容易であるということです。

株式市場における不可能#

- 皆が利益を上げている。

- 皆が価値投資家である。

- 株価がすべて「合理的」である。

- 大株主は決して持ち株を減らさない。

- すべての株価の上昇と下降を見通すことができる株の神がいる。@彦梁士

- 株式市場を正確に予測できる技術やツールがある。@成一虫

- 財務諸表が会社の経営状況を完全に反映している。@風林火山

- 上場企業は配当だけを分配し、資金調達はしない。@影子

- 株式市場はすべて優良企業で構成されている。@影子

- すべての投資家が同時に会社の情報を知っている。@邹沂臻

- インサイダー取引はない。@竹小爸凯文

- 教訓を学び、同じ過ちを繰り返さない。@weald

- 皆が底を打ち、皆が天井を逃れる。@玩石

- すべての株を操ることができる「庄家」がいる。@冯大转儿

市場の名言

(1)大部分の「価値投資家」は、実際には人気株の投機者である。

(2)回撤を制御する方法:

1)大類資産の配置と再バランス;2)業績が周期的に弱い会社をできるだけ保有;3)逆周期で周期株を買う;4)偽「ブラックスワン」イベントを利用して買う。

(3)利益と損失は同源である。ある年に特に良いパフォーマンスを上げたファンドの多くは、利益の一部がバブルである可能性が高く、この部分は簡単に戻ってくるため、原因を見つけることが重要である。

(4)価値投資と PER の関係はあまりない。PER が 100 倍で株を買う人も多く、実際の価値投資家である;PER が 10 倍で株を買う人も多く、価値投資家ではない。

(5)投資とは、期待に投資することである。

(6)株式市場の暴落は、年に一度か二度は非常に必要である。

(7)資本市場の最大の自由は何か?それは、あなたが買うこともできれば、買わないこともできるということです。IPO 時の申し込みでも、私募化時の投票でも、誰もあなたに選択を強制することはできません。したがって、この権利を大切にし、選択の結果を完全に受け入れる必要があります。

(8)もし会社の株を買った後に経営陣が信頼できないことがわかったら、唯一の答えは「間違って買った」ということです。経営陣の品格を疑うことには何の意味もありません。

(9)あなたは投資対象について十分に理解し、心の中に評価を確立する必要があります。そうすれば、市場の上昇や下降はあなたには関係ありません。もし市場の上昇や下降に振り回されるなら、投資や株式取引はあなたにとって苦痛であり、最終的にはお金を稼ぐことはできません。では、なぜ自分を困らせるのですか?

(10)評価に基づく投資家は、逆に「天井を逃れる」ことや「底を打つ」ことに成功することができる。なぜなら、天井は必ず株が高すぎるときであり、底は必ず株が安すぎるときだからである。常に天井を逃れたり底を打ったりしようとする人は、しばしば山の斜面で逃げ、山の中腹で底を打つことになる。

(11)内陸の投資家にとって、最も容易に発掘できる富の鉱脈は、中国香港に上場している内陸の消費関連企業である。企業の資質は優れており、評価は A 株よりもはるかに低い。

(12)「バブルは刺されるのではなく、バブルが大きすぎて自ら破裂するものである。」人間性は常に変わらないので、太陽の下に新しいことはない。

(13)IPO でも、定向増発でも、もしあなたがそれを気に入らず、高いと感じるなら、買わなければならない。発行できるということは、他の人が買いたいということであり、それは他の人の自由である。IPO を制限し、定向増発を制限することは、本質的に他の人の投資の自由を制限し、他の人が高く評価された商品を買うことを強いることである。このような考え方は不公平である。

(14)市場は公平であり、ルールは誰にとっても(お金が多いか少ないかに関係なく)同じである。これが健全な発展を遂げる市場である。

(15)他のことは言えないが、モバイル端末の有料率は PC 端よりもはるかに高い。これはモバイルインターネットが私に与えた深い教訓である。

(16)健康食品は基本的に役に立たないが、ユーザーの健康食品に対する需要は現実であるため、健康食品は良いビジネスである。

(17)あなたは「空売り」や「スプレッダー」、「株の黒」たちと戦っていると思っているが、実際には自分の愚かさ、貪欲、恐怖と戦っているのです。

(18)私の見解では、集中して常に満たされた状態を保つことは、より保守的な戦略ですが、他の人は私を過激な「狂人」と見なすでしょう。

(19)高くなったら売りたいと思うのは、本質的には市場のお金を稼ぎたいと思っていることであり、ある種の自分を過小評価する貪欲である。

(20)高い利益率の製品は、精神的なニーズを満たす製品、または機能が証明できない、反証できない、量化できない製品である。

資産管理の作業フレームワーク#

- 良い業界(ビジネスモデル)

中観研究、作業目標は株式プールを構築すること。 - 良い会社(管理文化)

微観研究、作業目標は株式プールを構築すること。 - 良い価格(買い入れタイミングの把握)

均衡配置(クロスカテゴリ/クロスマーケット)で基盤を作り、買い入れ時点の単一性による変動リスクを回避する。

全面的に過小評価されている場合は、株式のポジションを増やす(非常に難しい)。

「ブラックスワン」イベントで個別株のポジションを増やす。

基本的な面の変化(ビジネスの爆発)、市場の反応が遅れた時に買い入れ、個別株のポジションを増やす。 - 保有

企業の価値上昇を享受する。

配当再投資。 - 売却

業界や会社の判断を誤った場合に売却する。

個別株がポジションの上限を超えた場合に売却する(必ずしも正しいとは限らない)。

株式市場が全面的に過大評価されている場合、株式のポジションを減らす(非常に難しい)。

実際に変わるのは人の視点と体験です。振り返ると、機会はたくさんあります。前を見ると、機会は非常に少ないです。

過去を美化することは人間の思考習慣の一つであり、その背後にある論理は、発生した事象を要約し理解することは、現在の変幻自在な状況を分析し、未来の可能な動向を予測することよりもはるかに容易であるということです。

株式市場における不可能#

- 皆が利益を上げている。

- 皆が価値投資家である。

- 株価がすべて「合理的」である。

- 大株主は決して持ち株を減らさない。

- すべての株価の上昇と下降を見通すことができる株の神がいる。@彦梁士

- 株式市場を正確に予測できる技術やツールがある。@成一虫

- 財務諸表が会社の経営状況を完全に反映している。@風林火山

- 上場企業は配当だけを分配し、資金調達はしない。@影子

- 株式市場はすべて優良企業で構成されている。@影子

- すべての投資家が同時に会社の情報を知っている。@邹沂臻

- インサイダー取引はない。@竹小爸凯文

- 教訓を学び、同じ過ちを繰り返さない。@weald

- 皆が底を打ち、皆が天井を逃れる。@玩石

- すべての株を操ることができる「庄家」がいる。@冯大转儿

市場の名言

(1)大部分の「価値投資家」は、実際には人気株の投機者である。

(2)回撤を制御する方法:

1)大類資産の配置と再バランス;2)業績が周期的に弱い会社をできるだけ保有;3)逆周期で周期株を買う;4)偽「ブラックスワン」イベントを利用して買う。

(3)利益と損失は同源である。ある年に特に良いパフォーマンスを上げたファンドの多くは、利益の一部がバブルである可能性が高く、この部分は簡単に戻ってくるため、原因を見つけることが重要である。

(4)価値投資と PER の関係はあまりない。PER が 100 倍で株を買う人も多く、実際の価値投資家である;PER が 10 倍で株を買う人も多く、価値投資家ではない。

(5)投資とは、期待に投資することである。

(6)株式市場の暴落は、年に一度か二度は非常に必要である。

(7)資本市場の最大の自由は何か?それは、あなたが買うこともできれば、買わないこともできるということです。IPO 時の申し込みでも、私募化時の投票でも、誰もあなたに選択を強制することはできません。したがって、この権利を大切にし、選択の結果を完全に受け入れる必要があります。

(8)もし会社の株を買った後に経営陣が信頼できないことがわかったら、唯一の答えは「間違って買った」ということです。経営陣の品格を疑うことには何の意味もありません。

(9)あなたは投資対象について十分に理解し、心の中に評価を確立する必要があります。そうすれば、市場の上昇や下降はあなたには関係ありません。もし市場の上昇や下降に振り回されるなら、投資や株式取引はあなたにとって苦痛であり、最終的にはお金を稼ぐことはできません。では、なぜ自分を困らせるのですか?

(10)評価に基づく投資家は、逆に「天井を逃れる」ことや「底を打つ」ことに成功することができる。なぜなら、天井は必ず株が高すぎるときであり、底は必ず株が安すぎるときだからである。常に天井を逃れたり底を打ったりしようとする人は、しばしば山の斜面で逃げ、山の中腹で底を打つことになる。

(11)内陸の投資家にとって、最も容易に発掘できる富の鉱脈は、中国香港に上場している内陸の消費関連企業である。企業の資質は優れており、評価は A 株よりもはるかに低い。

(12)「バブルは刺されるのではなく、バブルが大きすぎて自ら破裂するものである。」人間性は常に変わらないので、太陽の下に新しいことはない。

(13)IPO でも、定向増発でも、もしあなたがそれを気に入らず、高いと感じるなら、買わなければならない。発行できるということは、他の人が買いたいということであり、それは他の人の自由である。IPO を制限し、定向増発を制限することは、本質的に他の人の投資の自由を制限し、他の人が高く評価された商品を買うことを強いることである。このような考え方は不公平である。

(14)市場は公平であり、ルールは誰にとっても(お金が多いか少ないかに関係なく)同じである。これが健全な発展を遂げる市場である。

(15)他のことは言えないが、モバイル端末の有料率は PC 端よりもはるかに高い。これはモバイルインターネットが私に与えた深い教訓である。

(16)健康食品は基本的に役に立たないが、ユーザーの健康食品に対する需要は現実であるため、健康食品は良いビジネスである。

(17)あなたは「空売り」や「スプレッダー」、「株の黒」たちと戦っていると思っているが、実際には自分の愚かさ、貪欲、恐怖と戦っているのです。

(18)私の見解では、集中して常に満たされた状態を保つことは、より保守的な戦略ですが、他の人は私を過激な「狂人」と見なすでしょう。

(19)高くなったら売りたいと思うのは、本質的には市場のお金を稼ぎたいと思っていることであり、ある種の自分を過小評価する貪欲である。

(20)高い利益率の製品は、精神的なニーズを満たす製品、または機能が証明できない、反証できない、量化できない製品である。

資産管理の作業フレームワーク#

- 良い業界(ビジネスモデル)

中観研究、作業目標は株式プールを構築すること。 - 良い会社(管理文化)

微観研究、作業目標は株式プールを構築すること。 - 良い価格(買い入れタイミングの把握)

均衡配置(クロスカテゴリ/クロスマーケット)で基盤を作り、買い入れ時点の単一性による変動リスクを回避する。

全面的に過小評価されている場合は、株式のポジションを増やす(非常に難しい)。

「ブラックスワン」イベントで個別株のポジションを増やす。

基本的な面の変化(ビジネスの爆発)、市場の反応が遅れた時に買い入れ、個別株のポジションを増やす。 - 保有

企業の価値上昇を享受する。

配当再投資。 - 売却

業界や会社の判断を誤った場合に売却する。

個別株がポジションの上限を超えた場合に売却する(必ずしも正しいとは限らない)。

株式市場が全面的に過大評価されている場合、株式のポジションを減らす(非常に難しい)。

実際に変わるのは人の視点と体験です。振り返ると、機会はたくさんあります。前を見ると、機会は非常に少ないです。

過去を美化することは人間の思考習慣の一つであり、その背後にある論理は、発生した事象を要約し理解することは、現在の変幻自在な状況を分析し、未来の可能な動向を予測することよりもはるかに容易であるということです。

株式市場における不可能#

- 皆が利益を上げている。

- 皆が価値投資家である。

- 株価がすべて「合理的」である。

- 大株主は決して持ち株を減らさない。

- すべての株価の上昇と下降を見通すことができる株の神がいる。@彦梁士

- 株式市場を正確に予測できる技術やツールがある。@成一虫

- 財務諸表が会社の経営状況を完全に反映している。@風林火山

- 上場企業は配当だけを分配し、資金調達はしない。@影子